Le contrôle Urssaf

Définition

Le contrôle Urssaf est un contrôle des obligations légales de l’employeur en matière de cotisations et contributions sociales.

En effet, ces dernières sont recouvrées à partir des déclarations établies par les cotisants euxmêmes et adressées aux organismes de recouvrement. Le caractère déclaratif rend alors nécessaire ce contrôle a posteriori des organismes sociaux.

Champ d’application

Employeurs concernés : sont soumises à contrôle toutes les entreprises, personnes morales ou physiques, privées ou publiques, à l’exception des administrations centrales de l’État, contrôlées par la Cour des comptes.

Sélection des entreprises contrôlées : les entreprises contrôlées sont sélectionnées de façon aléatoire, en fonction d’un plan annuel de contrôle élaboré chaque année par les services internes de l’Urssaf.

Fréquence des contrôles : aucune disposition légale ne fixe la fréquence des contrôles au sein d’une même entreprise.

Chaque employeur est susceptible de faire l’objet d’un contrôle une fois tous les trois ans, périodicité qui correspond au délai de prescription des cotisations.

Rétroactivité du contrôle : en matière de recouvrement, l’Urssaf ne peut réclamer par mise en demeure que les cotisations exigibles au cours des trois années civiles qui précèdent l’année de son envoi ainsi que les cotisations exigibles au cours de l’année de son envoi.

Les cotisations et contributions contrôlées : dans le cadre de leurs contrôles auprès des entreprises, les Urssaf vérifient l’assiette, le taux et le calcul :

- des cotisations d’assurances sociales, d’accident du travail, d’allocations familiales dues par les employeurs au titre des travailleurs salariés ou assimilés,

- des CSG et CRDS sur les revenus d’activité salariée,

- des contributions d’assurance chômage.

Les agents de l’Urssaf chargés du contrôle :

- les inspecteurs du recouvrement,

- les contrôleurs du recouvrement.

Ils sont liés au secret professionnels et ne peuvent donc rien révéler des secrets de fabrication comme des résultats d’exploitation, dont ils ont pris connaissance lors de l’exercice de leur mission.

Ces inspecteurs ont également un rôle d’information et de prévention quant aux difficultés que les employeurs peuvent rencontrer dans l’application de la législation sociale.

Les différents types de contrôle

Deux types de contrôles sont possibles :

- Le contrôle sur place : la vérification s’effectue dans les locaux de l’entreprise. Les documents et supports nécessaires à la vérification sont examinés sur place. Le cotisant a le droit, pendant son contrôle, de se faire assister par le conseil de son choix. En accord avec l’inspecteur, il est possible de convenir que le contrôle se déroule chez l’expertcomptable de l’entreprise.

- Le contrôle sur pièces : cette modalité de contrôle est destinée aux petits employeurs (9 salariés au maximum). L’opération de contrôle s’effectue dans les locaux de l’organisme chargé du recouvrement. Le contrôle s’effectue sur la base des documents demandés et transmis.

Les documents nécessaires au contrôle

La liste des documents est mentionné sur l’avis de contrôle.

Exemple de liste non exhaustive de documents :

- Documents sociaux : bulletins de paie, contrat de travail, DADS, accord sociaux internes, etc.

- Documents comptables : bilans comptables, justificatifs de frais, etc.

- Documents fiscaux : liasse fiscale, avis d’imposition, etc.

- Documents juridiques : statuts de la société, extrait Kbis, etc.

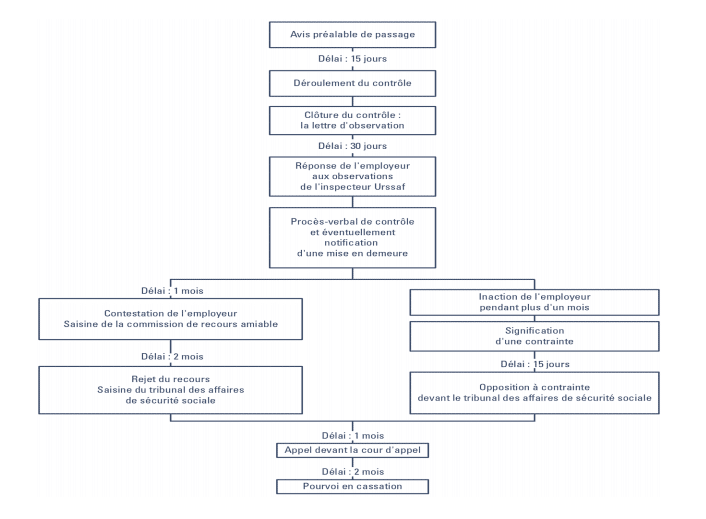

La procédure de contrôle

La conclusion du contrôle

A l’issue du contrôle, l’inspecteur communique par écrit à l’employeur un document présentant ses observations qui peut aboutir :

- au constat d’une bonne application de la législation,

- à des observations pour l’avenir,

- à des régularisations de cotisations et/ou de contributions.

Les observations faisant suite au contrôle sont soumises à un certain formalisme et doivent être motivées. Elles doivent aussi détailler les vérifications effectuées et conclusions émises.

A la réception de cette lettre de fin de contrôle, l’entreprise dispose d’un délai de 30 jours pour faire part de ses remarques. Pendant cette période, aucun règlement des redressements envisagés n’est à effectuer.

L’inspecteur est tenu de répondre par écrit aux remarques formulées. Ensuite, il enverra une mise en demeure précisant de manière détaillée et précise le montant des régularisations des

cotisations et contributions.

Les effets du contrôle

Lorsque l’Urssaf s’est positionnée, elle ne peut revenir sur son contrôle.

Ainsi, généralement et sauf cas exceptionnel, l’Urssaf ne pourra plus revenir sur une période déjà contrôlée dès lors que sa décision a été régulièrement prise et que les délais de recours contentieux sont expirés.

De plus, elle ne pourra pas effectuer de redressement sur des pratiques contrôlées lors d’une précédente vérification, dès lors que l’Urssaf a eu les moyens de se prononcer en toute connaissance sur ces pratiques.

Les pratiques ainsi validées ne pourront être remises en cause lors d’un contrôle ultérieur que dans les cas suivants :

- fraude ou dissimulation volontaire lors du précédent contrôle,

- la législation a été modifiée dans l’intervalle,

- l’employeur a modifié ses pratiques depuis le précédent contrôle.

Les voies de recours

Paiement du redressement : dans le mois suivant la notification de la mise en demeure, l’employeur doit adresser le montant des cotisations demandées. Néanmoins, il pourra solliciter un plan d’échelonnement de sa dette ainsi qu’une remise des majorations et pénalités de retard.

A l’issue d’un délai d’1 mois après la signification de la mise en demeure, si l’employeur n’a pas réglé sa dette ou saisi la Commission de Recours Amiable pour contester le redressement, l’Urssaf peut signifier une contrainte par acte d’huissier ou notifier celleci par lettre recommandée.

Commission de recours amiable (CRA) : dans le mois suivant la mise en demeure, l’employeur contestant le redressement devra saisir la CRA de l’Urssaf. Celleci examinera la demande dans les 30 jours avant de rendre sa décision et la notifier.

La procédure est gratuite mais ne prévoit pas la présence de l’employeur lors de l’examen de son dossier devant la commission. Ainsi, pratiquement, la commission a tendance à confirmer la validité des redressements.

Tribunal des Affaires de Sécurité Sociale (TASS) : en cas de refus de la commission amiable, l’employeur peut saisir le TASS. L’employeur peut comparaître seul sans le recours à un avocat.

La procédure est gratuite et orale, des remarques pouvant être déposées sur papier libre ou présentées lors de l’audience.

Cour d’Appel : la saisie de la cour d’appel n’est possible que :

- si la demande porte sur des sommes dues supérieures à 4 000 euros,

- si la demande est d’un montant indéterminé,

- si le litige concerne la CSG ou la CRDS.

Dans le cas contraire, la décision du TASS est “rendue en dernier ressort” et ne peut faire l’objet que d’un pourvoi en cassation.

La procédure devant la Cour d’appel est la même que celle devant le TASS. L’arrêt rendu par la Cour d’appel est notifié aux parties par lettre recommandée avec accusé de réception.

Cour de Cassation : un pourvoi en cassation peut être formé dans le délai de 2 mois à compter de la notification de la décision de justice attaquée (le jugement du TASS rendu en dernier ressort ou l’arrêt de la Cour d’appel).

À découvrir également…

-

Les élections professionnelles

-

Le stage en entreprise

-

Le travailleur non-salarié (TNS)

-

Les affichages obligatoires

-

Les aides à l’embauche

-

Les avantages en nature

-

Les congés payés

-

Les conventions collectives

-

Les cotisations sociales (ou charges sociales)

-

Les documents de fin de contrat

-

Le licenciement individuel

-

Les jours fériés et ponts

-

Les sanctions disciplinaires

-

Le règlement intérieur

-

Préparer les congés d’été

-

La qualité de vie au travail

-

Tout savoir sur l'accord QVT & QVCT

-

Les différents types de congés payés et leurs spécificités

-

Pourquoi faire appel à un expert-comptable pour la gestion des ressources humaines ?

-

Congé de naissance : définition et règles employeur

-

La rupture conventionnelle

-

Gérant : salarié ou non salarié ?

-

L’emploi de salariés étrangers

-

L’inspection du travail

-

La Déclaration Annuelle des Données Sociales (DADS)

-

La déclaration préalable à l’embauche (DPAE)

-

La démission

-

La gestion des Ressources Humaines

-

La notion de temps de travail effectif

-

La prévoyance

-

Le calcul des effectifs d’une entreprise

-

La visite médicale

-

Le bulletin de paie

-

Le contrat à durée déterminée (CDD)

-

Le contrat à durée indéterminée (CDI)

-

Le compte épargne temps (CET)

-

Le contrat d’apprentissage

-

Le document unique

-

Le licenciement économique